-

Университет

224016, Республика Беларусь, г. Брест, бульвар Космонавтов, 21

+375 162 37-00-96 (телефон)

box@brsu.by -

Факультеты

- Абитуриенту

-

Студенту

- Иностранным гражданам

-

Образование

224016, г. Брест, бульвар Космонавтов, 21, кабинет № 217/1

+ 375 162 37-01-27

marzans@brsu.by -

Наука

224016, г. Брест, бульвар Космонавтов, 21, кабинет № 207

+375 162 21-66-86

nis@brsu.by

inovac@brsu.by -

Международная деятельность

224016, г. Брест, бульвар Космонавтов 21, учебный корпус № 1, кабинет № 117

+375 162 37-01-29 (телефон)

+375 29 21-06-115 (мобильный телефон)

int@brsu.by - Услуги

{kind=link}

Информация о порядке применения норм налогового законодательства

Информация для плательщиков об уплате единого имущественного платежа

Spoiler: Highlight to view

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г.Бреста сообщает, что

срок уплаты единого имущественного платежа для физических лиц за 2024 год установлен не позднее 17 ноября 2025 года (15 и 16 ноября 2025 года – выходные дни).

В целях равномерного распределения семейного бюджета и во избежание негативных последствий, связанных с несвоевременной уплатой имущественных налогов, инспекция рекомендует причитающиеся платежи производить до установленного срока либо частями.

Узнать свой учетный номер плательщика (УНП) можно на сайте МНС nalog.gov.by в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц)».

Контактные телефоны: 27-90-29, 27-90-28, 27-90-27, 27-90-30.

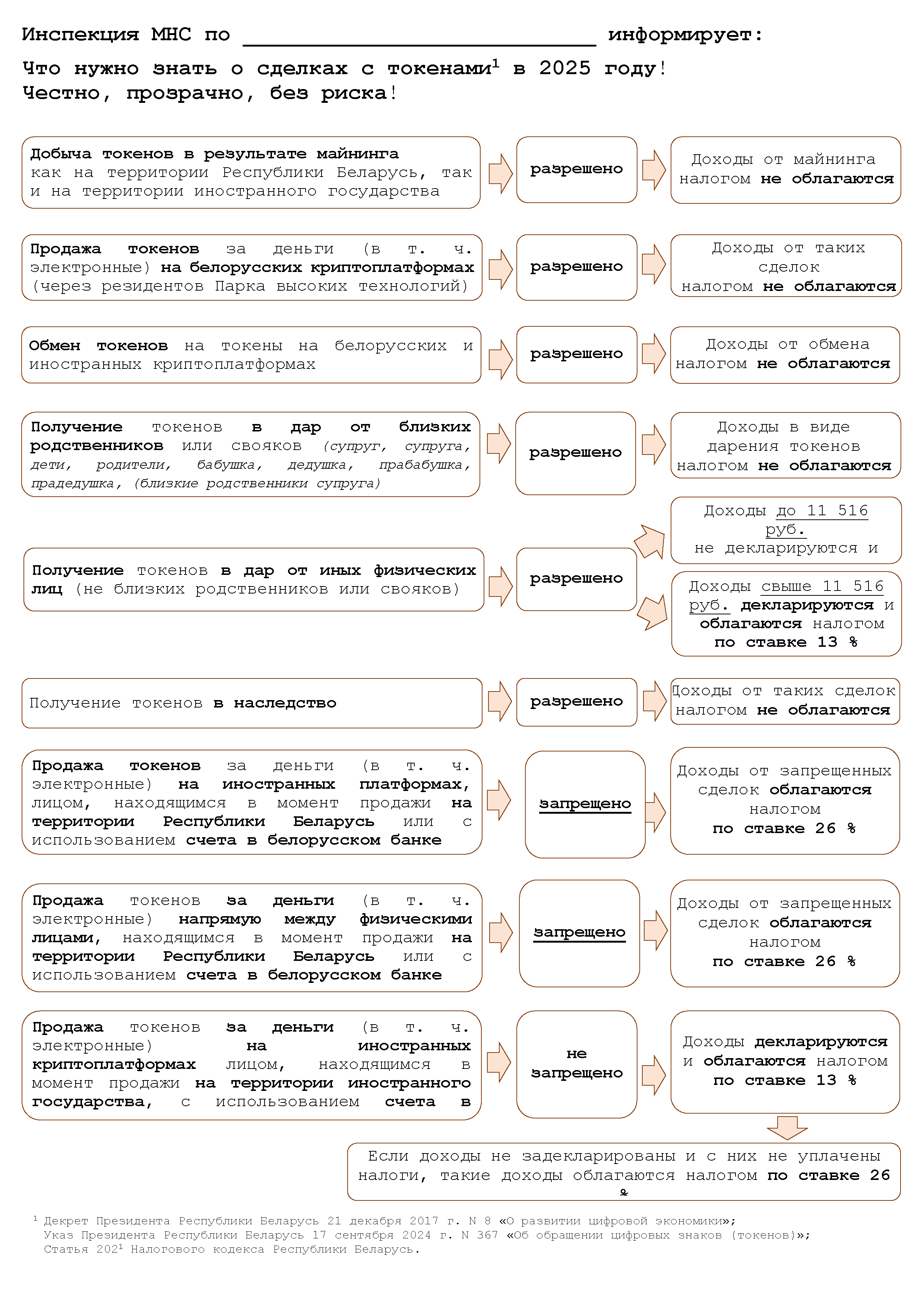

Что нужно знать о сделках с токенами в 2025 году

Spoiler: Highlight to view

Если в семье студент, положены ли льготы по налогам родителям?

Spoiler: Highlight to view

При исчислении подоходного налога с доходов физических лиц физические лица имеют право на получение льгот по подоходному налогу в виде:

-

стандартного налогового вычета в размере 56 руб. или 107 руб., который предоставляется ежемесячно на каждого ребенка в возрасте старше 18 лет, получающего в дневной форме получения образования первое профессионально-техническое, первое среднее специальное, первое высшее образование (подпункт 1.2 статьи 209 Налогового кодекса Республики Беларусь);

-

социального налогового вычета в сумме расходов, понесенных физлицом на оплату своего обучения, обучения супруга (супруги), детей и иных близких родственников, подопечных в учреждениях образования Республики Беларусь при получении обучающимися лицами первого профессионально-технического, первого среднего специального, первого высшего образования (подпункт 1.1 статьи 210 Налогового кодекса Республики Беларусь).

Указанные налоговые вычеты предоставляются физлицам на основании справки учреждения образования, подтверждающей, что обучающийся является (являлся) обучающимся учреждения образования и получает (получал) первое профессионально-техническое, первое среднее специальное, первое высшее образование, с указанием периода получения такого образования.

Форма справки установлена приложением 1 к постановлению Министерства образования Республики Беларусь от 21.06.2012 № 67 и содержит в подстрочном примечании необходимость указания в справке помимо класса, группы, курса, факультета, специальности, формы получения образования, наименования учреждения образования иных необходимых сведений, к которым в том числе для получения стандартного и налогового вычетов относится информация о получении обучающимся первого профессионально-технического, первого среднего специального или первого высшего образования, а также о периоде обучения.

Инспекция МНС по Ленинскому району г. Бреста

О реализации продукции цветоводства физическими лицами

Spoiler: Highlight to view

В соответствии с нормами действующего законодательства для физических лиц, не являющихся иностранными гражданами и лицами без гражданства, временно проживающими в Республике Беларусь, определены виды товаров, которые вправе реализовывать граждане без регистрации в качестве индивидуального предпринимателя.

В частности, граждане вправе реализовывать потребителям, не регистрируясь в качестве индивидуального предпринимателя, в том числе продукцию цветоводства, декоративных растений, их семян и рассады.

Каким образом физическое лицо может реализовать к праздникам цветы, не нарушая налоговое законодательство?

В связи с внесенными изменениями в перечень видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности, определенного приложением 2 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности» с 1 октября 2024 года физические лица вправе реализовывать потребителям продукцию цветоводства и декоративные растения, их семена и рассаду только при наличии справки местного исполнительного и распорядительного органа, выданной в порядке, определенном постановлением Совета Министров Республики Беларусь от 31.12.2010 № 1935.

Таким образом, физические лица, у которых отсутствует вышеуказанный документ, не вправе осуществлять реализацию цветов без регистрации предпринимательской деятельности.

Указанная справка подтверждает, что реализуемая продукция произведена плательщиком и (или) лицами, состоящими с ним в отношениях близкого родства или свойства, опекуна, попечителя и подопечного, на находящемся на территории Республики Беларусь земельном участке, предоставленном плательщику и (или) указанным лицам для строительства и (или) обслуживания одноквартирного жилого дома, зарегистрированной организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартиры в блокированном жилом доме, ведения личного подсобного хозяйства, сенокошения и выпаса сельскохозяйственных животных, садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Какие налоги нужно уплачивать физическому лицу, если есть справка в наличии?

При осуществлении розничной торговли продукцией цветоводства, декоративными растениями, их семенами и рассадой физическое лицо вправе по выбору производить уплату: единого налога с индивидуальных предпринимателей и иных физических лиц (единый налог) или налога на профессиональный доход.

Какой порядок уплаты единого налога?

До дня начала осуществления деятельности подать в налоговый орган письменное уведомление или уведомление через личный кабинет плательщика с указанием видов деятельности, которые предполагают осуществлять, видов товаров, а также периода осуществления деятельности и места осуществления деятельности.

До дня начала осуществления деятельности уплатить рассчитанную налоговым органом сумму единого налога с индивидуальных предпринимателей и иных физических лиц.

Ставка единого налога за месяц при реализации продукции цветоводства составляет:

- г. Брест – 162,00 рубля;

- г. Барановичи, Пинск – 150,00 рублей;

- другие населенные пункты – 148,00 рублей.

При разовой реализации товаров, менее пятнадцати дней в календарном месяце на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах единый налог исчисляется с применением коэффициента 0,5.

Определенные категории физических лиц имеют право на снижение установленной ставки единого налога: пенсионеры, инвалиды, родители в многодетных семьях и воспитывающие детей-инвалидов. Необходимо одновременно с уведомлением предоставить документы, подтверждающие право на льготу.

Какой порядок уплаты налога на профессиональный доход?

До начала осуществления деятельности установить на свой смартфон или компьютер приложение «Налог на профессиональный доход» и проинформировать налоговый орган через данное приложение о применении налога на профессиональный доход.

Необходимо обратить внимание, что при совершении расчетов физическому лицу требуется сформировать в приложении «Налог на профессиональный доход» электронный чек в установленном порядке по каждому факту получения дохода.

Для данной категории плательщиков также предусмотрены определенные преференции.

В частности:

- для физических лиц, впервые зарегистрированных в качестве плательщика этого налога предусмотрена льгота в виде налогового вычета в размере 2 000 белорусских рублей;

- ставка налога на профессиональный доход при реализации цветов физическим лицам составляет 10 % (для физических лиц, получателей пенсии – 4 %).

- физическому лицу не нужно рассчитывать налог на профессиональный доход, применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы;

- физическому лицу не требуется представление налоговых деклараций;

- исчисленный налоговым органом налог на профессиональный доход уплачивается плательщиком ежемесячно не позднее 22 числа месяца, следующего за истекшим календарным месяцем, любым удобным способом.

Могут ли физические лица, уплатив единый налог или налог на профессиональный доход, реализовать продукцию цветоводства юридическим лицам и индивидуальным предпринимателям?

Осуществление деятельности физическими лицами с уплатой единого налога предполагает реализацию продукции цветоводства только потребителям, т.е. физическим лицам, приобретающим товары исключительно для личных, бытовых, семейных и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Даже при наличии справки применение физическими лицами налога на профессиональный доход в случае реализации продукции цветоводства и декоративных растений субъектам хозяйствования по договорам купли-продажи, подразумевающим переход права собственности на эти товары (изделия, продукцию), не правомерно.

Однако запрета на реализацию физическим лицом, осуществляющим самостоятельную профессиональную деятельность, потребителям товаров (изделий, продукции) путем их передачи юридическим лицам и индивидуальным предпринимателям для реализации по договорам комиссии, поручения или иным аналогичным гражданско-правовым договорам, не подразумевающим перехода права собственности на эти товары (изделия, продукцию), законодательством не установлено. Следовательно, физические лица, при наличии справки, осуществляющие самостоятельную профессиональную деятельность, по реализации продукции цветоводства, в рамках такой деятельности вправе реализовывать потребителям товары путем их передачи субъектам хозяйствования по посредническим договорам.

В иных случаях реализация продукции цветоводства юридическим лицам и индивидуальным предпринимателям является оптовой торговлей, запрещенной к осуществлению в рамках осуществления индивидуальной предпринимательской деятельности гражданина.

Инспекция МНС по Ленинскому району г. Бреста

О порядке применения стандартного налогового вычета для молодых специалистов

Spoiler: Highlight to view

Молодые специалисты, получившие высшее, научно-ориентированное, среднее специальное или профессионально-техническое образование, место работы которым предоставлено путем распределения (перераспределения), направления (перенаправления) на работу с выдачей свидетельства о направлении на работу, имеют право при исчислении подоходного налога на применение стандартного налогового вычета, который в 2025 году установлен в размере 730 белорусских рублей.

Данный вычет предоставляется молодому специалисту в течение сроков признания такого лица молодым специалистом, молодым рабочим (служащим).

В случае, если по окончании срока обязательной работы (службы) такой сотрудник продлевает трудовые отношения с нанимателем, то стандартный налоговый вычет предоставляется в течение семи лет с даты окончания молодым специалистом учреждения образования.

Инспекция МНС по Ленинскому району г. Бреста

О декларировании физическими лицами доходов, полученных в 2024 году

Spoiler: Highlight to view

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г. Бреста напоминает, что срок подачи налоговой декларации (расчета) по подоходному налогу с физических лиц за 2024 год по доходам, подлежащим декларированию, не позднее 31 марта 2025 года.

Стоит отметить, что обязанность по подаче налоговой декларации возникает в следующих случаях:

- отчуждение в течение 5 лет двух и более не завершенных строительством капитальных строений (зданий, сооружений), жилых домов с хозяйственными постройками (при их наличии), квартир, дач, садовых домиков с хозяйственными постройками (при их наличии), гаражей, машино-мест, земельных участков, принадлежащих на праве собственности (доли в праве собственности);

- получение в результате дарения в 2024 году от лиц, не являющихся близкими родственниками доходов в сумме, превышающей 10 431 белорусский рубль;

- реализация в течение 2024 года более одного легкового автомобиля или другого механического транспортного средства (мотоцикла, мопеда и т.д.);

- в иных случаях, поименованных в статье 219 Налогового кодекса Республики Беларусь (например, при получении дохода от иностранного юридического лица, доход от онлайн-казино и др.).

Уплата подоходного налога должна быть осуществлена не позднее 2 июня 2025 года.

Обращаем внимание, что данную налоговую декларацию можно предоставить в налоговый орган не только лично или путем направления по почте заказным письмом, но и через личный кабинет плательщика.

Доступ в личный кабинет физического лица может быть осуществлен по логину и паролю. Для этого физическое лицо может обратиться в любую инспекцию МНС за получением учетной записи и пароля (при себе необходимо иметь паспорт или документ, удостоверяющий личность). Также регистрацию в личном кабинете можно пройти на портале МНС самостоятельно при условии, что такое физическое лицо состоит на учете в налоговых органах.

Инспекция МНС по Ленинскому району г. Бреста

О режиме работы в период декларирования доходов гражданами

Spoiler: Highlight to view

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г. Бреста напоминает, что срок подачи налоговой декларации (расчета) по подоходному налогу в отношении доходов, подлежащих декларированию, истекает 31.03.2025 года.

Прием таких деклараций производится инспекцией по адресу

г. Брест, ул. Малая, д. 2:

понедельник с 8.00 до 19.00 без обеденного перерыва;

четверг с 08.30 до 20.00 без обеденного перерыва;

вторник, среда, пятница с 8.30 до 17.30, обед с 13.00 до 14.00.

Для удобства граждан, которые по каким-либо причинам не могут представить налоговые декларации в рабочие дни, будет организован прием таких деклараций 22 и 29 марта 2025 года с 9.00 до 13.00.

Кроме того, обращаем внимание, что данную налоговую декларацию можно предоставить в налоговый орган не только лично или путем направления по почте заказным письмом, но и через личный кабинет плательщика.

Инспекция МНС по Ленинскому району г. Бреста

С 2025 года многодетные семьи имеют право

на получение имущественного налогового вычета повторно

Spoiler: Highlight to view

Физические лица, состоящие на учете нуждающихся в улучшении жилищных условий и несущие расходы на строительство или приобретение жилого дома (квартиры) имеют право на получение имущественного налогового вычета при исчислении подоходного налога с физических лиц. При этом, в случае получения (частичного получения) плательщиком имущественного налогового вычета такой плательщик не вправе получить вычет в отношении иной квартиры (дома).

В то же время нормами Налогового кодекса Республики Беларусь с 2025 года установлено, что ограничение повторности не распространяется на родителей (усыновителей, удочерителей) – членов многодетной семьи, осуществляющих строительство или приобретение одноквартирного жилого дома либо квартиры с привлечением льготного кредита или одноразовой субсидии на строительство либо приобретение жилых помещений, полученных в порядке, установленном законодательством.

При этом под многодетной семьей понимаются родители (усыновители, удочерители), на воспитании и иждивении которых находятся трое и более детей в возрасте до 18 лет.

Пример. Гражданин в 2023 году являлся нуждающимся в улучшении жилищных условий и приобрел квартиру, по которой воспользовался имущественным налоговым вычетом. В 2024 году семья стала многодетной, в связи с чем была поставлена на учет нуждающихся еще раз. В 2025 году физическое лицо строит квартиру с привлечением льготного кредита. В данной ситуации физическое лицо в отношении расходов на строительство квартиры имеет право на имущественный налоговый вычет, не смотря на то, что такой вычет ему ранее уже предоставлялся.

Инспекция МНС по Ленинскому району г. Бреста

Об осуществлении физическими лицами сбора и реализации (сдачи)

лекарственных растений, ягод, грибов, орехов и другой дикорастущей продукции

Spoiler: Highlight to view

В преддверии сезона сбора ягод, грибов и другой дикорастущей продукции стоит помнить, что освобождаются от подоходного налога с физических лиц доходы, полученные физическими лицами:

- от реализации лекарственных растений, ягод, грибов, орехов и другой дикорастущей продукции физическим лицам, не осуществляющим предпринимательскую деятельность;

- от сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции.

Кроме того, стоит отметить, что для физических лиц, не осуществляющих предпринимательскую деятельность, розничная торговля (реализация) лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией не признается объектом налогообложения единым налогом.

Обращаем внимание! Реализация физическими лицами, не осуществляющими предпринимательскую деятельность, лекарственных растений, ягод, грибов, орехов, другой дикорастущей продукции другим физическим лицам должна осуществляться самостоятельно, т.е. без привлечения других физических лиц, на торговых местах на рынках или в иных установленных местными исполнительными и распорядительными органами местах.

Инспекция МНС по Ленинскому району г. Бреста

О режиме работы в период декларирования доходов гражданами

Spoiler: Highlight to view

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г. Бреста напоминает, что срок подачи налоговой декларации (расчета) по подоходному налогу в отношении доходов, подлежащих декларированию, истекает 01.04.2024 года.

Прием таких деклараций производится инспекцией по адресу

г. Брест, ул. Малая, д. 2:

понедельник с 8.00 до 19.00 без обеденного перерыва;

четверг с 08.30 до 20.00 без обеденного перерыва;

вторник, среда, пятница с 8.30 до 17.30, обед с 13.00 до 14.00.

Для удобства граждан, которые по каким-либо причинам не могут представить налоговые декларации в рабочие дни, будет организован прием таких деклараций 23 и 30 марта 2024 года с 9.00 до 13.00.

Кроме того, обращаем внимание, что данную налоговую декларацию можно предоставить в налоговый орган не только лично или путем направления по почте заказным письмом, но и через личный кабинет плательщика.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

О налогообложении при реализации цветов физическими лицами

Spoiler: Highlight to view

Физические лица, желающие осуществлять розничную торговлю продукцией цветоводства, могут по своему выбору, либо уплачивать фиксированную ставку единого налога, либо применять систему налогообложения с уплатой налога на профессиональный доход.

В случае, если физическое лицо выберет уплату единого налога, то данному лицу до начала осуществления деятельности необходимо:

- подать в налоговый орган письменное уведомление или уведомление через личный кабинет плательщика по установленной форме с указанием товаров, которые предполагается реализовывать, места и периода осуществления деятельности;

- уплатить единый налог, исчисленный налоговым органом на основании представленного уведомления.

Кроме того, в случае осуществления розничной торговли данной продукцией на торговых местах менее 15 календарных дней единый налог исчисляется с применением коэффициента 0,5.

Если физическое лицо планирует применять систему налогообложения с уплатой налога на профессиональный доход, то до начала деятельности ему необходимо:

- установить приложение «Профдоход». Данное приложение размещено на официальном сайте Министерства по налогам и сборам в сети Интернет и доступно для бесплатной установки на смартфон, ноутбук или компьютер, включая планшетный компьютер;

- проинформировать налоговый орган через приложение о применении налога на профессиональный доход.

Ставка налога установлена в размере 10 % от общей суммы выручки. Сумма полученной выручки должна отражаться физическим лицом в данном приложении путем формирования электронного чека.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

Налоговые вычеты для студентов и их родителей

Spoiler: Highlight to view

Плательщики подоходного налога в зависимости от условия обучения студентов вправе воспользоваться стандартным и социальным налоговыми вычетами, которые уменьшают облагаемый подоходным налогом доход.

Для родителей их дети в возрасте старше 18 лет, получающие в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование признаются иждивенцами.

Родители в таком случае имеют право на стандартный налоговый вычет в размере:

- 46 бел. руб. в месяц на каждого такого ребенка-студента старше 18 лет.

- 87 бел. руб. на каждого ребенка, если в семье два и более ребенка (в том числе студент) младше 18 лет.

- 87 бел. руб. в месяц на каждого ребенка до 18 лет и (или) каждого иждивенца для одиноких родителей.

Обратите внимание, если ребенок учится заочно, то стандартный вычет родителям не предоставляется! Стандартный вычет положен каждому из родителей независимо от того, состоят они в браке или нет, при условии, что они не лишены родительских прав.

При получении платного образования в учреждениях образования Республики Беларусь студент (если он состоит в трудовых отношениях) либо его близкие родственники имеют право также на применение социального налогового вычета.

К вычету принимаются расходы за обучение и суммы, направленные на погашение кредитов (займов), фактически израсходованных на получение обучения.

Чтобы воспользоваться социальным налоговым вычетом, необходимо представить организации, являющейся местом основной работы и источником выплаты доходов плательщику, или налоговому органу (если место работы не являлось основным) перечень документов (справка из учреждения образования, копия договора на обучение, квитанции на оплату, копия свидетельства о рождении и другие документы согласно пункту 3 статьи 210 Налогового кодекса Республики Беларусь).

Если в текущем календарном году социальный вычет на обучение не применялся или использовался не полностью, то неиспользованные суммы переносятся на последующие годы до полного их использования.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г.Бреста

Что означает экстерриториальный принцип во взаимоотношениях с налоговыми органами для физических лиц?

Spoiler: Highlight to view

Плательщик имеет право получать от налоговых органов независимо от места постановки на учет бесплатную информацию о действующих налогах, сборах (пошлинах), актах налогового законодательства, а также о правах и обязанностях плательщиков, налоговых органов и их должностных лиц.

Физическое лицо, в том числе являющееся индивидуальным предпринимателем, имеет право:

- представлять в налоговые органы независимо от места постановки на учет, места жительства налоговые декларации (расчеты), уведомления, документы, подтверждающие право на налоговые льготы, и другие документы, перечисленные в статье 26 Налогового кодекса Республики Беларусь;

- обращаться в инспекции Министерства по налогам и сборам по району, городу или району в городе независимо от места постановки на учет, места жительства за осуществлением административных процедур, за исключением административных процедур, осуществляемых налоговыми органами в соответствии с законодательством в сфере производства и оборота отдельных групп товаров.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г.Бреста

К сведению граждан – плательщиков имущественных налогов об освобождении от налогов в связи с нахождением в трудной жизненной ситуации

Spoiler: Highlight to view

Физические лица, не относящиеся к категории лиц, имеющих право на освобождение от уплаты имущественных налогов, вправе обратиться за получением в индивидуальном порядке льгот по налогам.

Решения о предоставлении (об отказе в предоставлении) льгот по налогам, сборам (пошлинам), полностью уплачиваемым в местные бюджеты, а также арендной плате за земельные участки, находящиеся в государственной собственности, и транспортному налогу вправе принимать Минский городской, районный, городской (городов областного подчинения), Советы депутатов либо по их поручению местные исполнительные и распорядительные органы по месту жительства плательщика.

Принятие решения о предоставлении физическим лицам льгот по налогам является административной процедурой.

Справочно: трудная жизненная ситуация – это объективное обстоятельство (совокупность обстоятельств), не зависящее от физического лица, которое оно не может преодолеть за счет имеющихся у него возможностей, и влекущее неисполнение налогового обязательства.

На территории города Бреста компетенция по предоставлению таких льгот возложена на Брестский городской исполнительный комитет согласно Решению Брестского городского Совета депутатов от 17.03.2022 № 216 "О предоставлении льгот".

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г.Бреста

Нужно ли платить налог на недвижимость за недостроенный дом?

Spoiler: Highlight to view

Незавершенные строительством капитальные строения признаются объектами налогообложения налогом на недвижимость физических лиц.

К таким объектам, в частности, относится не завершенный строительством жилой дом (имеющий фундамент, стены, крышу), строительство которого разрешено в соответствии с законодательством, но не завершено (строительство которого продолжается, приостановлено, прекращено или законсервировано) или строительство которого завершено, но такой дом не зарегистрирован в порядке, установленном законодательством.

Необходимо отметить, что освобождаются от налога на недвижимость вышеуказанные объекты, принадлежащие членам многодетных семей, пенсионерам, инвалидам 1 и 2 группы, несовершеннолетнему ребенку, недееспособным лицам, военнослужащим, ветеранам, а также расположенные в сельской местности и принадлежащие гражданам, работающим в организациях, осуществляющих сельскохозяйственное производство, в организациях здравоохранения, культуры, учреждении образования и социальной защиты, расположенных в сельской местности.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

О режиме работы в период декларирования доходов гражданами

Spoiler: Highlight to view

Инспекция Министерства по налогам и сборам Республики Беларусь по Ленинскому району г. Бреста напоминает, что срок подачи налоговой декларации (расчета) по подоходному налогу в отношении доходов, подлежащих декларированию, истекает 31.03.2023 года.

Прием таких деклараций производится инспекцией по адресу: г. Брест, ул. Малая, д. 2, в понедельник, четверг с 8.00 до 19.00 без обеда, вторник, среда, пятница с 8.30 до 17.30, обед с 13.00 до 14.00.

Для удобства граждан, которые по каким-либо причинам не могут представить налоговые декларации в рабочие дни, 18 и 25 марта 2023 года с 9.00 до 13.00.

Кроме того, обращаем внимание, что данную налоговую декларацию можно предоставить в налоговый орган не только лично или путем направления по почте заказным письмом, но и через личный кабинет плательщика.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

Преимущества физических лиц, имеющих личный кабинет плательщика

Spoiler: Highlight to view

Личный кабинет налогоплательщика пользуется большой популярностью у физических лиц. Наиболее востребован он у плательщиков подоходного налога, земельного налога, налога на недвижимость, единого налога с индивидуальных предпринимателей и иных физических лиц.

В частности, физическое лицо, которому необходимо задекларировать свой доход может подать налоговую декларацию (расчет) по подоходному налогу без посещения налогового органа посредством личного кабинета плательщика в любое время, не подстраиваясь при этом под график работы инспекции, при этом сэкономив свое время.

Доступ в личный кабинет физического лица может быть осуществлен по логину и паролю. Для этого достаточно на сайте МНС заполнить заявку на получение логина и пароля для работы в Личном кабинете и обратиться за получением учетной записи и пароля в любую инспекцию МНС (при себе необходимо иметь паспорт или документ, удостоверяющий личность). Также физическое лицо может пройти регистрацию в личном кабинете плательщика на портале МНС самостоятельно при условии, что такие физические лица состоят на учете в налоговых органах.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

Что нужно знать физическому лицу, оказывающему услуги репетитора

Spoiler: Highlight to view

Оказание услуг репетитора относится к видам деятельности, при осуществлении которого у физического лица нет необходимости регистрироваться в качестве индивидуального предпринимателя.

При этом с 01.01.2023 года физическое лицо при осуществлении данного вида деятельности может по своему выбору, либо уплачивать фиксированную ставку единого налога, либо применять систему налогообложения с уплатой налога на профессиональный доход.

В случае, если физическое лицо выберет уплату единого налога, то данному лицу до начала осуществления деятельности необходимо:

- подать в налоговый орган уведомление лично или через личный кабинет плательщика по установленной форме, с указанием предполагаемых видов деятельности, места и периода осуществления деятельности;

- уплатить единый налог, исчисленный налоговым органом на основании представленного уведомления. Ставка единого налога по данному виду деятельности в г. Бресте за январь 2023 года установлена в размере 76 рублей, за февраль – декабрь 2023 года в размере 152 рубля.

Если физическое лицо планирует применять систему налогообложения с уплатой налога на профессиональный доход, то до начала деятельности ему необходимо:

- установить приложение «Налог на профессиональный доход». Данное приложение размещено на официальном сайте Министерства по налогам и сборам в сети Интернет и доступно для бесплатной установки на смартфон, ноутбук или компьютер, включая планшетный компьютер;

- проинформировать налоговый орган через приложение о применении налога на профессиональный доход.

При этом стоит отметить, что репетиторство – это консультативные услуги по отдельным учебным предметам, учебным дисциплинам, образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию.

То есть, задачей репетитора является оказание помощи, лучше разобраться в изучаемом предмете, но не обучить новой дисциплине.

Если вы планируете обучать учеников новым знаниям необходимо пройти регистрацию в качестве индивидуального предпринимателя, так как такая деятельность подпадает под понятие «обучение» и к репетиторству не относится.

Также к репетиторству не относится оказание помощи в выполнении контрольных работ и написании курсовых (дипломных) работ. При осуществлении таких видов деятельности также необходимо зарегистрироваться в качестве индивидуального предпринимателя.

Более подробную информацию можно получить в налоговых органах по месту жительства.

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста

В каких случаях физическим лицам необходимо подавать налоговую декларацию

по подоходному налогу?

Spoiler: Highlight to view

При определенных обстоятельствах у физических лиц по итогам 2022 года возникает обязанность по подаче налоговой декларации (расчета) по подоходному налогу (далее – налоговая декларация).

Итак, обязанность по подаче налоговой декларации возникает в следующих случаях:

- отчуждение в течение 5 лет двух и более не завершенных строительством капитальных строений (зданий, сооружений), жилых домов с хозяйственными постройками (при их наличии), квартир, дач, садовых домиков с хозяйственными постройками (при их наличии), гаражей, машино-мест, земельных участков, принадлежащих на праве собственности (доли в праве собственности);

- получение в результате дарения в 2022 году от лиц, не являющихся близкими родственниками доходов в сумме, превышающей 8078 белорусских рублей;

- реализация в течении 2022 года более одного легкового автомобиля или другого механического транспортного средства (мотоцикла, мопеда и т. д.);

- в иных случаях, поименованных в статье 219 Налогового кодекса Республики Беларусь (например, при получении дохода от иностранного юридического лица, доход от онлайн-казино и др.).

В таком случае физическому лицу необходимо:

- в срок не позднее 31 марта 2023 года в налоговый орган подать налоговую декларацию;

- в срок не позднее 1 июня 2023 года необходимо уплатить подоходный налог на основании извещения налогового органа, которое будет вручено плательщику не позднее 30 апреля 2023 года.

Обращаем внимание, что данную налоговую декларацию можно предоставить в налоговый орган не только лично или путем направления по почте заказным письмом, но и через личный кабинет плательщика, что является наиболее удобным способом.

Доступ в личный кабинет физического лица может быть осуществлен по логину и паролю. Для этого достаточно на сайте МНС в разделе «Электронные сервисы» заполнить заявку на получение логина и пароля для работы в Личном кабинете и обратиться за получением учетной записи и пароля в любую инспекцию МНС (при себе необходимо иметь паспорт или документ, удостоверяющий личность). Также физическое лицо может пройти регистрацию в личном кабинете плательщика на портале МНС самостоятельно при условии, что такие физические лица состоят на учете в налоговых органах.

Отдел информационно-разъяснительной

работы инспекции МНС по Ленинскому р-ну г. Бреста

Электронное взаимодействие плательщика с налоговой службой Республики Беларусь.

Новые возможности в личном кабинете плательщика

Spoiler: Highlight to view

Электронное взаимодействие плательщика с налоговой службой Республики Беларусь подразумевает удаленный характер общения с налоговыми инспекциями, позволяет плательщику оперативно, качественно и в срок исполнять свои налоговые обязательства, не обременяя себя посещением налогового органа.

Наиболее востребованными электронными сервисами на портале Министерства по налогам и сборам Республики Беларусь традиционно являются подача налоговой отчетности в виде налоговых деклараций, бухгалтерских отчетов, балансов, направление в виде электронного документа заявлений по административным процедурам, а также запросов на разъяснение норм налогового законодательства. Востребованным является также сервис "Личный кабинет плательщика", где есть возможность просмотра реестров налоговых платежей, сведений о расчетах с бюджетом, выписок из лицевых счетов, сведений о проведенных зачетах и др.

Получив доступ к сервису "Личный кабинет физического лица" на портале МНС, у граждан есть возможность просмотреть информацию из учетной системы МНС о принадлежащих им объектах налогообложения, подать декларацию по подоходному налогу, оплатить начисленные налоги, сверить платежи, увидеть состояние лицевого счета.

Доступ к личному кабинету физическому лицу предоставляется по идентификационному коду и паролю, который можно получить на безвозмездной основе, единожды посетив с паспортом любую налоговую инспекцию. Также, имея учетный номер плательщика, физическое лицо может получить доступ к личному кабинету путем заполнения сведений на официальном сайте Министерства по налогам и сборам в сети Интернет перейдя к сервису «Личный кабинет плательщика».

Отдел информационно-разъяснительной работы

инспекции МНС по Ленинскому району г. Бреста